23 Şubat Salı 2021

Cumhurbaşkanı Recep Tayyip Erdoğan’ın “uzaya seyahat” açıklaması, yoksulun çöpten yiyecek topladığı, işsizliğin patladığı, esnafın iflasa sürüklendiği bir zamanda absürt karşılandı. Hani neresinden tutulsa elde kalıyor denir ya…

2010 yılında Hıncal Uluç, Erdoğan’ın hayalinin “ikinci bir Boğaz” olduğunu yazdığı zaman, Kanal İstanbul projesi de hayli uçuk bulunmuştu doğrusu. Ama bugün kanalın kazılıp kazılmamasından öte meselenin, tahripkar bir imar dalgasına dönüştüğünü görüyoruz.

Peki Türkiye’nin Kanal İstanbul’dan sonraki en büyük ve pahalı projesi hangisi, biliyor musunuz?

Afrin operasyonundan sonra temeli atılan, 6 milyar dolarlık başlangıç bütçesiyle, Ankara’nın 35 kilometre dışına hızla inşa edilen Havacılık ve Uzay İhtisas Bölgesi. 7 milyon metrekare alanı kapsıyor. İlk etapta 160 firma yer alacak. Bir bölümü faaliyete geçti bile. Halihazırda dört ayrı kentte faaliyette olan dört ayrı havacılık ve uzay sanayii örgütlenmesinin de kalbi olacak burası. Yani Erdoğan “kanal” dedikçe etrafına, “uzay” dedikçe yere bakmak lazım.

İşte 2010’dan sonra dozu gittikçe yükselen ve hükümetin iç siyasette rakiplerinin üzerine bir “terör ağı” gibi savurup durduğu militarist, milliyetçi, bölgesel yayılmacı söylem ve eylemlerle uyumlu bir iktisadi değişim yaşanıyor. Üstelik sadece “yandaş yaratmak” veya kamu kaynaklarının kullanımındaki keyfiyetle izah edilemeyecek kadar belirgin bir kabuk değişimi bu. Türkiye kapitalizmi geçmişle kıyaslanamayacak düzeyde bir “savaş makinası” yaratıyor çünkü. Dolayısıyla genelde “devlet-iktidar-silah” arasındaki ilişki çerçevesinde tartışılan savaş sanayisinde projeksiyonu, “sermaye-silah” ilişkisine de çevirmek gerekiyor.

Gelin bu “savaş makinasının”, fazla yorum yapmadan, grafik ve verilerle bir portresini çıkarmaya çalışalım…

***

Askeri sanayi; altyapı inşaatları ve enerji ile beraber son yıllarda hem iktidarın hem de devletin yapılanmasını şekillendiren ana kolonlardan birisi. Lakin inşaat ve enerjideki kısa vadeli çıkarların belirlediği “kaotik yapı” burada o kadar hakim değil. BMC ile Bayraktar gibi iki büyük “yandaş” yaratılsa da askeri sanayi, kamunun silah tekellerinin öncülüğünde teknoloji, patent ve sermaye transferi sayesinde büyük sanayi şirketlerinden başlayarak KOBİ’lere uzanan daha planlı bir yapılanmaya sahip. Bunu bazı temel eğilimlerle somutlayalım.

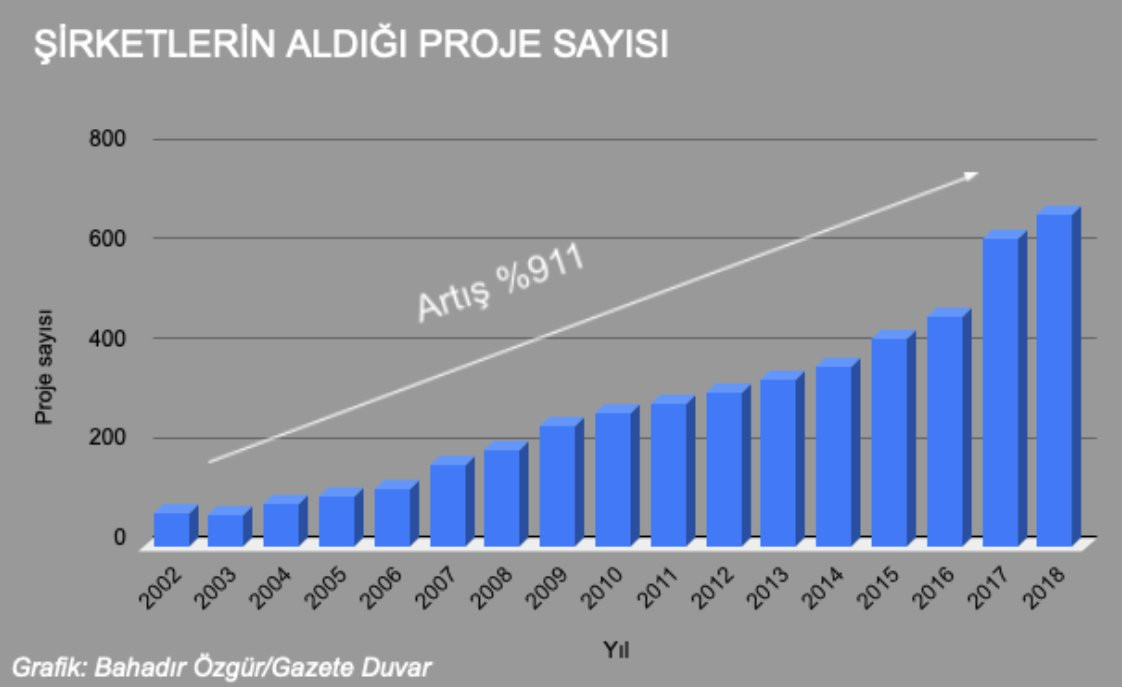

Aşağıdaki grafik 2002-2018 arasında askeri projelerin seyrini gösteriyor:

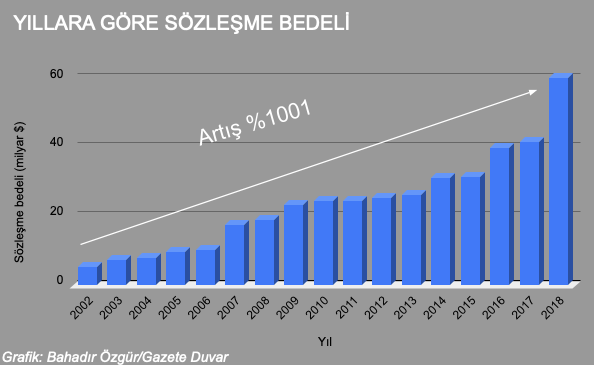

2002’de 62 olan proje sayısı, 2018’de 667’ye ulaştı. 2019 ve 2020 resmi verileri henüz yok fakat yaklaşık 150 yeni projenin başladığını ekleyelim. Projelerin parasal değerinde de ciddi artış oluyor:

Savunma projelerinin sözleşme değeri 2002’de 5.4 milyar dolarken 10 kattan fazla artarak 2018’de 60 milyar dolara ulaştı. Yenilerle beraber bugün tahmini 80 milyar dolar civarında.

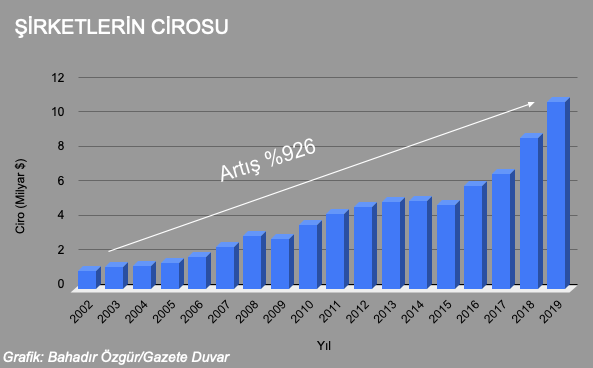

Şirketlerin cirosuna da bakalım:

Cirolardaki artış da aynı eğilimde haliyle. 1 milyar dolardan 16 yılda 10 milyar doların üzerine çıktı. Bir diğer gösterge ihracat. 2002’de 248 milyon dolarken, 2018 itibariyle 3 milyar doları geçti. Ciro ve ihracatın değeri belki hala düşük görünse de eğilimin fazlasıyla güçlü olduğu aşikar.

Her üç grafikte 2010’lardan ve ekonomik krizin etkisini göstermeye başladığı 2017’den sonraki bariz artış önemli. Zira dış ve iç siyasetteki değişimlere de tekabül ediyor.

Şimdi esas meseleye gelelim. Şirketler cephesindeki durum nasıl?

***

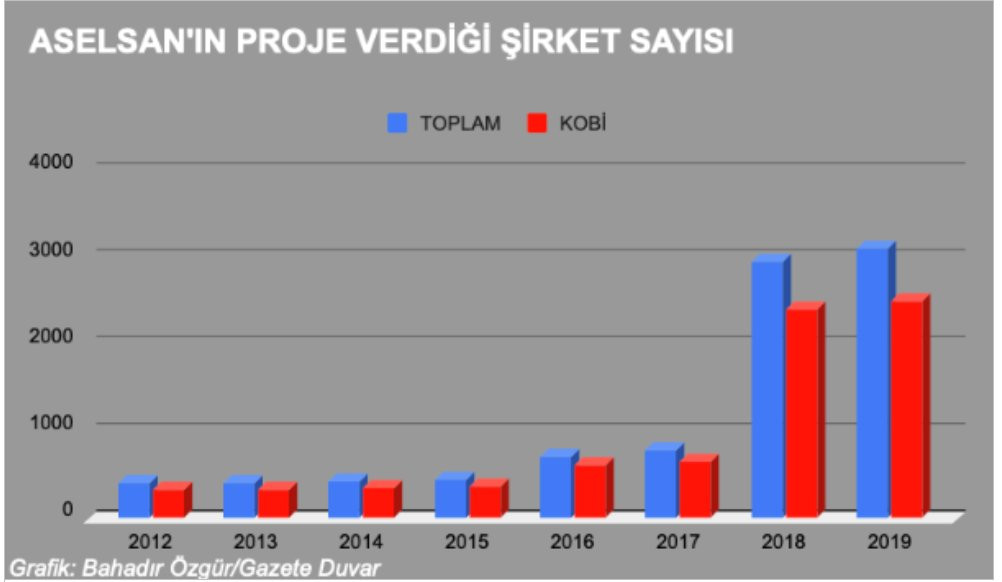

2002’de 56 şirket doğrudan askeri sanayiye üretim yapıyordu. Bugün sayı 1500’ü buluyor. Dolaylı yoldan sektöre entegre olanları tespit etmek zor. Yüzlercesi, ana şirketler bir yana, alt yüklenicilerin de taşeronluğunu üstleniyor. Mesela; bir proje için cıvata, kablo vs. temin edebiliyorlar. Bir fikir vermesi bakımından Aselsan örneğini inceleyelim. Yıllara göre imzaladığı sözleşmelerin ana şirket ve KOBİ dağılımı şu şekilde:

2017’den sonraki artış yine dikkat çekici. KOBİ’lerdeki patlama önemli ancak büyüklerin sayısı da hızlı artıyor. Mesela; 2012’de 71 büyük şirket varken, 2016’dan sonra sayı yükseliyor ve 2017’de 119’a, 2018’de 540, 2019’da 600’e ulaşıyor. 2017 ile kıyaslandığında KOBİ sayısındaki artış yüzde 280, büyük şirket sayısındaki artış yüzde 242. Kamunun diğer silah tekellerinin sözleşme dağıtımında da benzer durum görülüyor.

Rakamları somut bir proje üzerinden ete kemiğe büründürelim. Deniz Kuvvetleri’nin “İ” sınıfı olan F-515 TCG İstanbul fırkateyninde yerli üretim oranı yüzde 75. 150’den fazla silah, makine, yaşam ekipmanı ve gemi donanımı; 400’ü aşkın inşa malzemesi, 245 km elektrik kablosu, 2 bin 675 aydınlatma armatürü kullanıldı. Projede doğrudan çalışan şirket sayısı 220. Alt yüklenici sayısı 80. Taşeronun taşeronlarını ise bilemiyoruz.

“Silah-sermaye” ilişkilerinin bir haritasını çıkarmak için şu anda silahlı kuvvetlerin düzenli kullandığı ürünleri doğrudan ve sürekli üreten 190 ana şirketi de listeleyelim.

Bu şirketlerin bazıları birden fazla askeri alanda faaliyet yürütüyor. Koç, Kale, Nurol 1980’lerden beri askeri üretim yapıyor. Bazı eski sermaye gruplarının silah üretimindeki deneyimi ise oldukça yeni. Mesela; Akım Metal 2013’te, Aksa 2011’de, Anadolu Grubu’na bağlı Anadolu Isuzu 2017’de, Assan 2016’da askeri üretime geçti. Makina üreticilerinin çoğunun da askeri sanayi deneyimi yakın tarihli.

Elektrik-elektronik, teknoloji odaklı ve neredeyse büyük kısmı KOBİ düzeyinde olan şirketlerin üçte ikisi 2010 ve esas olarak da 2016’dan sonra faaliyete geçti. Onların kuruluşu, 1940’lardan sonra kamudan ayrılan mühendislerin kurduğu ve devletten iş alarak büyüyen inşaat şirketlerini andırıyor. Çoğunun kurucusu veya yöneticisi kamu şirketlerinde çalışmış kimseler.

Küçük şirketler Ankara, İstanbul, Eskişehir ve Bursa’da kurulu uzay ve havacılık ile savunma sanayi için kurulan özel bölgelerde faaliyet yürütüyor. Örneğin; Ankara’da 2010’da kurulan Teknokent Savunma Sanayi Kümelenmesi’nin (TSSK) 144 üyesi var ve arasında Anka, Milgem, Atak, Hürkuş, Altay ve Göktürk’ün olduğu 600’ün üzerinde proje yürütüyor. Yıllık cirosu 2 milyar dolara ulaşıyor. Yine Ankara’da kurulu OSTİM Savunma Ve Havacılık Kümelenmesi’nde (OSSA) 270 şirket faaliyette. Bursa Uzay-Havacılık ve Savunma Kümelenmesi’nin (BASTEC) üye sayısı 84. Otomotiv yan sanayisinde faaliyet yürüten çoğu firma bu alana da kaydı. En önemlilerinden birisi İstanbul Savunma ve Havacılık Kümelenmesi (SAHA) 600 şirketin bulunduğu yapılanmanın başında SİHA üreticisi Selçuk Bayraktar’ın kardeşi Haluk Bayraktar. Ayrıca Konya, Elazığ, Sivas’ta da organize sanayi bölgelerinde benzer yapılar kuruldu.

Detaylara girmeden, irili ufaklı binlerce şirketin bir şekilde askeri sanayi ağına dahil olduğunu söylemekle yetinelim. Ve tamamını kapsamamakla beraber genel eğilimi vermesi bakımından çoğu KOBİ olan şirketlerin finansman kaynağını gösteren şu veriyi paylaşalım:

Şirketler yoğun bir teşvikle üretimini sürdürüyor. Söylemeye gerek yok, krizle beraber teşvikteki eğilimi yine burada da belirgin.

Son olarak askeriyenin şu anda kullandığı etkili silahlarını üreten en büyük şirketleri de sıralayalım.

Askeriyenin kullandığı tank hariç her türlü zırhlı aracı bu şirketler üretiyor. İkinci sırada ise yine top sistemleri taşıyan zırhlılar geliyor. Libya, Suriye, Kuzey Irak ve ülke içindeki askeri harekatlar sayesinde üretimler 2016’lardan itibaren eskiyle kıyaslanmayacak düzeyde arttı. Dünyada silah şirketleri sıralamasına Türkiye’den ilk defa kamu tekelleri hariç iki özel şirket, BMC ve yüzde 51’i Nurol’a ait FNSS de girdi. BMC’nin başarısını Libya ve Suriye’deki savaşa borçlu olduğu malum.

***

Türkiye, ateş üstünlüğü de dikkate alındığında dünyada 13. büyük orduya sahip. İlk 15’te Pakistan ve Mısır’ı da ayrı tutarsak, kalan ülkelerin tamamı küresel bir ekonomik güç aynı zamanda. Meselenin bu yönü bölgesel politikalarla ve oralarda yaşanan değişimlerle ilgili elbette. İşin diğer veçhesinde ise “sermaye-silah” ilişkilerindeki eğilimler duruyor. Yoğun miktarda kamu kaynağının ayrıldığı, altyapı yatırımlarının yapıldığı askeri sanayide özel şirketlerle işbirliğinin, aynı zamanda bir tür “özelleştirme” olduğunu not edelim. Diğer bir gözlem de yüzde 98’i KOBİ olan Türkiye sanayisinin esnek yapısının devlet planlamasıyla askeri sanayiye de kolayca adapte edilmesi.

Lakin askeri üretim doğal bir ihtiyaç döngüsü değildir, talep nihayetinde çatışmayla yaratılır. İşte hızlanan bu değişimin nasıl şekilleneceğini belirleyecek olan da eninde sonunda devletin politikalarıdır.

NOT: Yazıdaki veriler ve bilgiler Savunma Sanayi Başkanlığı, ASELSAN ve SASAD faaliyet raporları, finansal raporlar ile şirketlerin kendi raporlarından çıkarılmıştır.

Kaynak: Gazete Duvar